欢迎进入深圳市中瑞标准技术服务有限公司~

137-9841-3841|0755-61323888

137-9841-3841|0755-61323888

从出口合规、ESG披露到绿色融资,碳核算已从“企业可选技能”变为硬性生存门槛。基于最新国标与国际标准,拆解碳核算核心公式、边界设定原则、三大排放范围实操方法,搭配速记公式、核算示例和合规红线,帮企业从0到1搭建标准化、可核查的碳核算体系。

无论遵循国内GB/T 32150-2025还是国际GHG Protocol标准,企业碳排放核算均围绕单一核心公式展开,这是所有核算工作的数学基础,无例外、无替代。

温室气体排放量 = 活动数据(AD)× 排放因子(EF)× 全球变暖潜能值(GWP)

公式核心要素拆解(附数据来源 避坑要点)

公式使用三大铁则

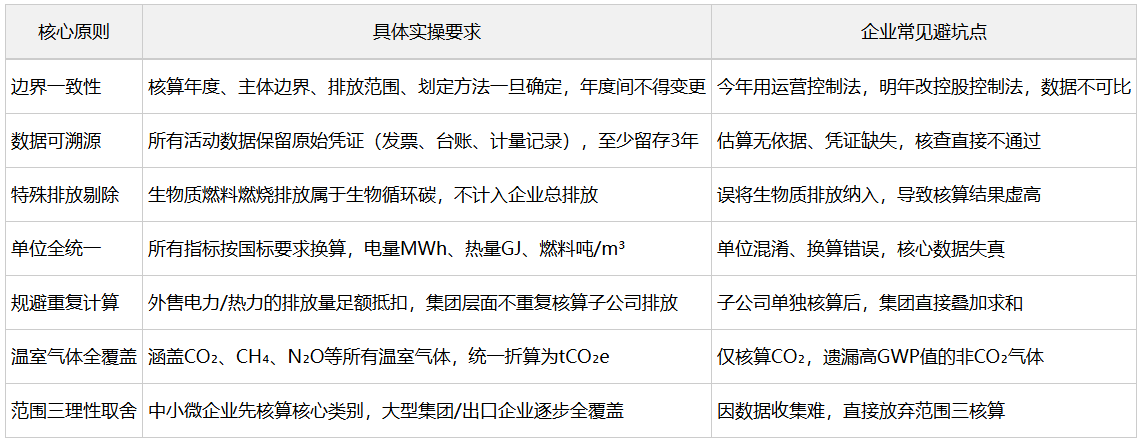

排放因子优先采用实测值,无实测条件时用官方发布值,严禁自编;

活动数据需全程留痕,原始凭证保留至少3年,以备核查;

单位必须统一:电量用MWh、热量用GJ、燃料用量用吨/m³。

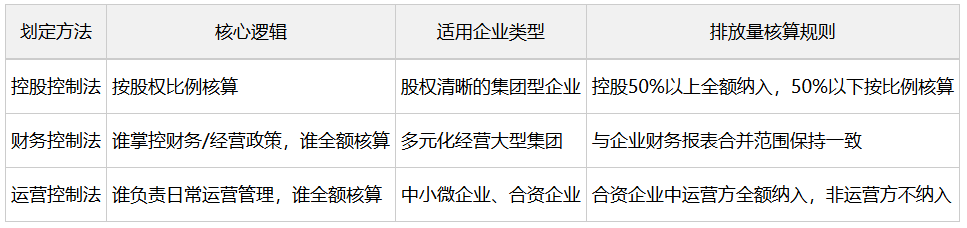

企业碳核算的核心前提是明确边界——界定哪些排放属于企业自身,边界不清则后续核算全错。企业需同时划定组织边界和运营边界,二者缺一不可,且选定后不得随意变更。

组织边界针对企业集团/母子公司/合资企业,明确哪些经营主体的排放需纳入核算,2026年国标与国际标准统一认可三大划定方法,企业需全公司统一采用、一贯执行。

实操案例对比

某合资企业年度排放1000 tCO₂e,甲乙双方各持股50%:

控股控制法:甲乙双方各核算500 tCO₂e;

运营控制法(甲方运营):甲方核算1000 tCO₂e,乙方核算0;

运营控制法(双方均不运营):甲乙双方均不核算。

关键警示

方法选定后年度间不可随意切换,同一企业不得混合使用多种方法,否则核算数据失去可比性,核查直接不通过。

运营边界按排放来源划分为三大范围(Scope 1/2/3),是碳核算的核心划分标准,其中范围1、2为强制核算项,范围3为逐步纳入项(欧盟CBAM已要求申报)。

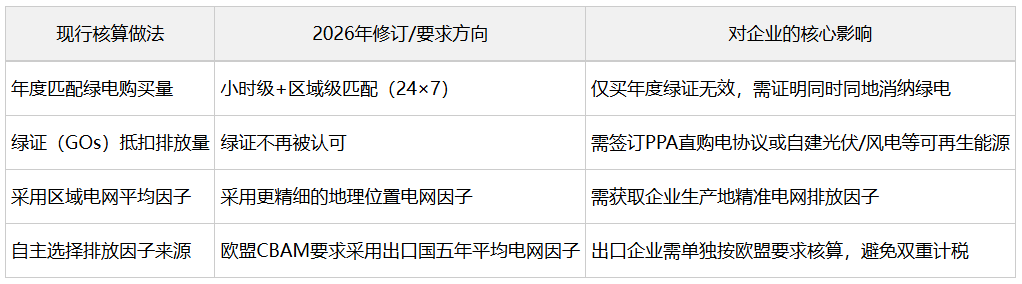

2026年边界划定重要更新

范围二:GHG Protocol正在修订指南,要求小时级/区域级匹配电力消费与排放,绿证(GOs)不再认可,仅PPA直购电、自建可再生能源可抵扣;

范围三:虽暂未强制,但占企业总排放绝大部分,欧盟CBAM要求申报原料隐含排放,大型集团/出口企业需提前布局。

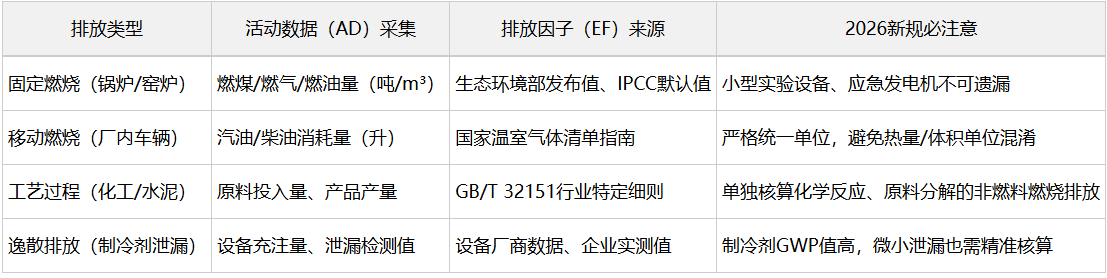

基于核心公式,结合不同排放范围的特点,拆解专属核算方法、权威数据源和2026年新规要求,直接落地可用。

核心核算公式

详细版:E燃烧 = 燃料消耗量 × 低位发热量 × 单位热值含碳量 × 碳氧化率 × 44/12

实操简化版:E燃烧 = 燃料消耗量 × 对应燃料CO₂官方排放因子

(注:44/12为CO₂与C的分子量比值;碳氧化率默认值:固体燃料0.98、液体0.99、气体燃料0.995)

细分排放类型实操要点

核心核算公式

E外购电 = 外购电量(MWh)× 区域电网平均CO₂排放因子

E外购热 = 外购热量(GJ)× 热力供应CO₂官方排放因子

E净外购能源 = E外购 - E输出(向外输出电力/热力时,需足额抵扣对应排放量)

2026年核心变化(GHG Protocol修订草案 欧盟CBAM要求)

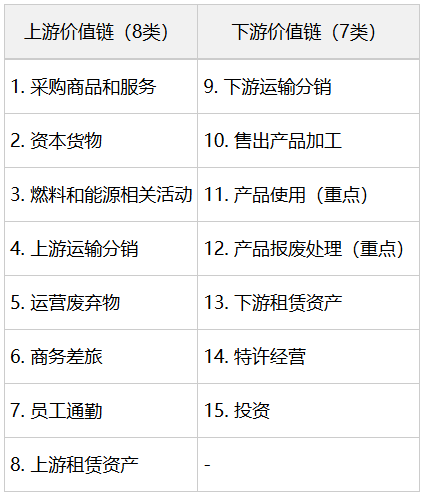

GHG Protocol标准将范围三划分为15个类别,覆盖企业上下游全价值链,企业无需一次性全覆盖,按**“重要性 可控性 数据可获得性”** 优先纳入核心类别。

范围三15个类别划分

范围三核算优先原则

优先核算占价值链排放80%以上的核心类别(如原材料采购、产品使用);

优先核算企业可通过管理优化降碳的环节(如员工通勤、运营废弃物);

优先核算数据易获取的类别(如商务差旅、上游运输),无数据时可保守估算并记录依据。

为方便企业一线人员实操,整理极简速记公式、高频单位换算和2026最新默认排放因子,打印即可用,避免复杂计算。

通用单源排放:单源排放量 = 活动数据 × 官方排放因子 × GWP值

范围一:天然气/煤/柴油排放量 = 消耗量 × 对应燃料官方排放因子

范围二:外购电排放量 = 外购电量(万kWh)× 电网因子(tCO₂e/MWh)× 10

企业总排放 = 范围1 范围2(强制) 范围3(可选,核心类别)

电量:1万kWh = 10 MWh;1 kWh = 0.001 MWh

重量:1吨 = 1000 kg;1 kg = 0.001 吨

热量:1 GJ = 10亿焦耳;1 MJ = 1000 kJ

体积:1 m³(天然气)= 0.7174 kg(标准状态下)

企业碳核算不仅要“算得对”,更要“留得证、查得过”,以下7大原则是核算工作的底线,直接决定核查是否通过。

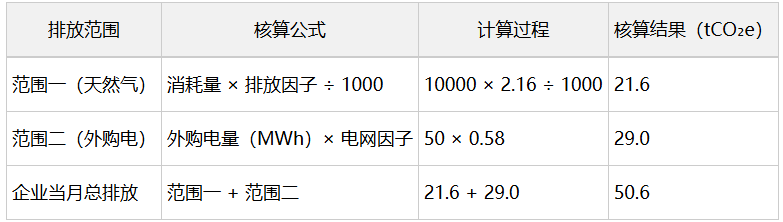

以某中小制造企业当月数据为例,结合速记公式和最新排放因子,完整展示核算过程,新手也能快速上手。

企业当月基础数据

消耗天然气:10000 m³(固定燃烧)

外购电力:50000 kWh(折合50 MWh)

无范围三核心类别排放,无外售能源

排放因子:天然气2.16 kgCO₂/m³、区域电网0.58 tCO₂e/MWh

分步核算过程

结合欧盟CBAM征税要求和GB/T 32150-2025国标,梳理3大合规红线,企业必须严格遵守,否则核算结果不被认可,面临税务惩罚、出口限制。

生死线1:边界方法不得随意切换

✅ 正确做法:选定一种组织边界方法(如运营控制法)后,全公司、全年度统一执行,如需变更需提前公示并说明原因,保证数据可比性;

❌ 违规做法:年度间随意切换方法,或子公司/集团采用不同方法。

生死线2:范围二绿电抵扣需真实消纳

✅ 正确做法:通过PPA直购电、自建可再生能源实现绿电消纳,提供小时级/区域级匹配证明;

❌ 违规做法:仅购买绿证未实际消纳,即宣称“零碳电力”,绿证抵扣排放量。

生死线3:数据质量必须可核查、可追溯

✅ 正确做法:活动数据有原始凭证,排放因子标注权威来源,估算数据记录依据;

❌ 违规做法:无凭证估算、自编排放因子、数据缺失无说明。

137-9841-3841

0755-61323888

扫一扫,权威审核标准早知道

扫一扫,权威审核标准早知道

137-9841-3841

股份有限公司通过BSCI验厂")

有限公司通过CVS验厂")