欢迎进入深圳市中瑞标准技术服务有限公司~

137-9841-3841|0755-61323888

137-9841-3841|0755-61323888

2026年4月9日上午,中瑞标准技术服务团队荣幸受邀到位于北京市西城区的中理检验有限公司开展欧盟碳边境调节机制(CBAM)主题研讨会。

中理检验有限公司(CSIC)是中央企业中国远洋海运集团旗下唯一的以检验、检测、认证、评价业务为主业的独立第三方机构,专注为全球客户提供检验、认证及绿色低碳等综合服务。

探讨会由中瑞标准碳中和研究院主讲嘉宾温南兴先生围绕CBAM企业合规出海,从CBAM申报、碳排放计算、企业检测计划及费用三个维度,解答企业成本计算细则与合规路径实现。中理检验领导及相关部门团队出席此次研讨会。

现场围绕主题展开三个多小时深入探讨,中理检验领导对本次研讨会的专业性与实用性给予了高度评价与充分认可。

主讲人:温南兴

CBAM合规申报

中瑞标准详细梳理了从申报产品范围到2026受影响出海企业CBAM全年申报路径。

1. CBAM受影响行业及下游产品扩围

图1. CBAM受影响行业及豁免规则

🔹 CBAM受影响行业

钢铁、铝、化肥、电力、氢

(具体商品以法规附录1中的CN代码为准)

🔹 豁免规则

门槛调整:从“单笔进口150欧元”调整为 “年度进口累计50吨”。

豁免条件:每个进口商每年累计进口量 不超过50吨 的货物,免除CBAM义务。

超出后果:一旦累计进口量超过50吨,该年度内全部CBAM进口货物均须履行完整义务。

适用范围:豁免门槛适用于 钢铁、铝、化肥、水泥 的累计进口量计算;氢和电力不适用此豁免规则。

针对对象:进口商(非制造商)。

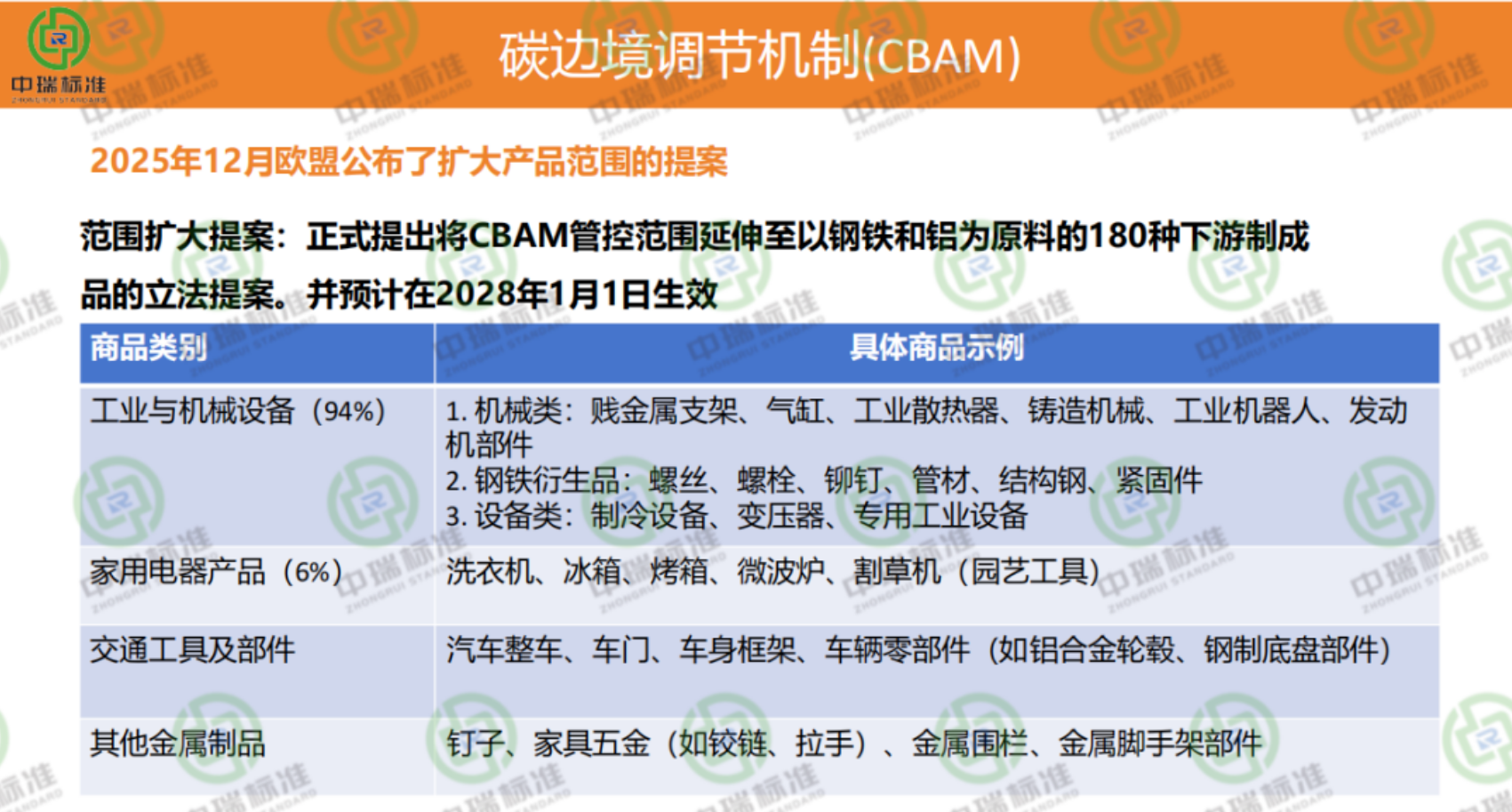

2. CBAM扩围产品

图2. CBAM将在2028年生效受影响监管下游产品类别

提出时间:2025年12月(欧盟公布)

扩围内容:将CBAM管控范围延伸至以钢铁和铝为原料的180种下游制成品

预计生效:2028年1月1日

3. CBAM全年申报时间线

图3. 企业2026全年CBAM申报具体操作时间线

碳排放计算

中瑞标准在研讨会上提出企业碳排放计算痛点和企业结合自身实际情况如何选择碳排放计算方法的思路 。

图4. 企业参与CBAM碳排放三种计算路径及

前体无法确认生产国及电力缺省时的计算规则

1. 碳排放路径选择

碳排放计算的高成本与低效率:企业如果采用欧盟公布的默认值碳排放计算将面临欧盟具有惩罚性的高碳价计算标准且成本高昂,而部分企业采用计算自身实际值排放面临前体材料原产国来源复杂等问题难益核算,存在效率低的问题。

企业结合自身实际进行选择:中瑞标准提出企业三种碳排放路径选择,根据自身实际,采用默认值、实际值和混合计算(默认值 实际值)的计算思路。

图5. CBAM产品碳排放的核算范围界定

CBAM全年监测计划及费用

企业若要以实际值碳排放数据进行CBAM费用计算,对全年的实际的碳排放数据进行监测是重中之重。如何建立全年MRV监测机制,合理计算全年实际碳排放值,中瑞标准在研讨会上详细展开说明。

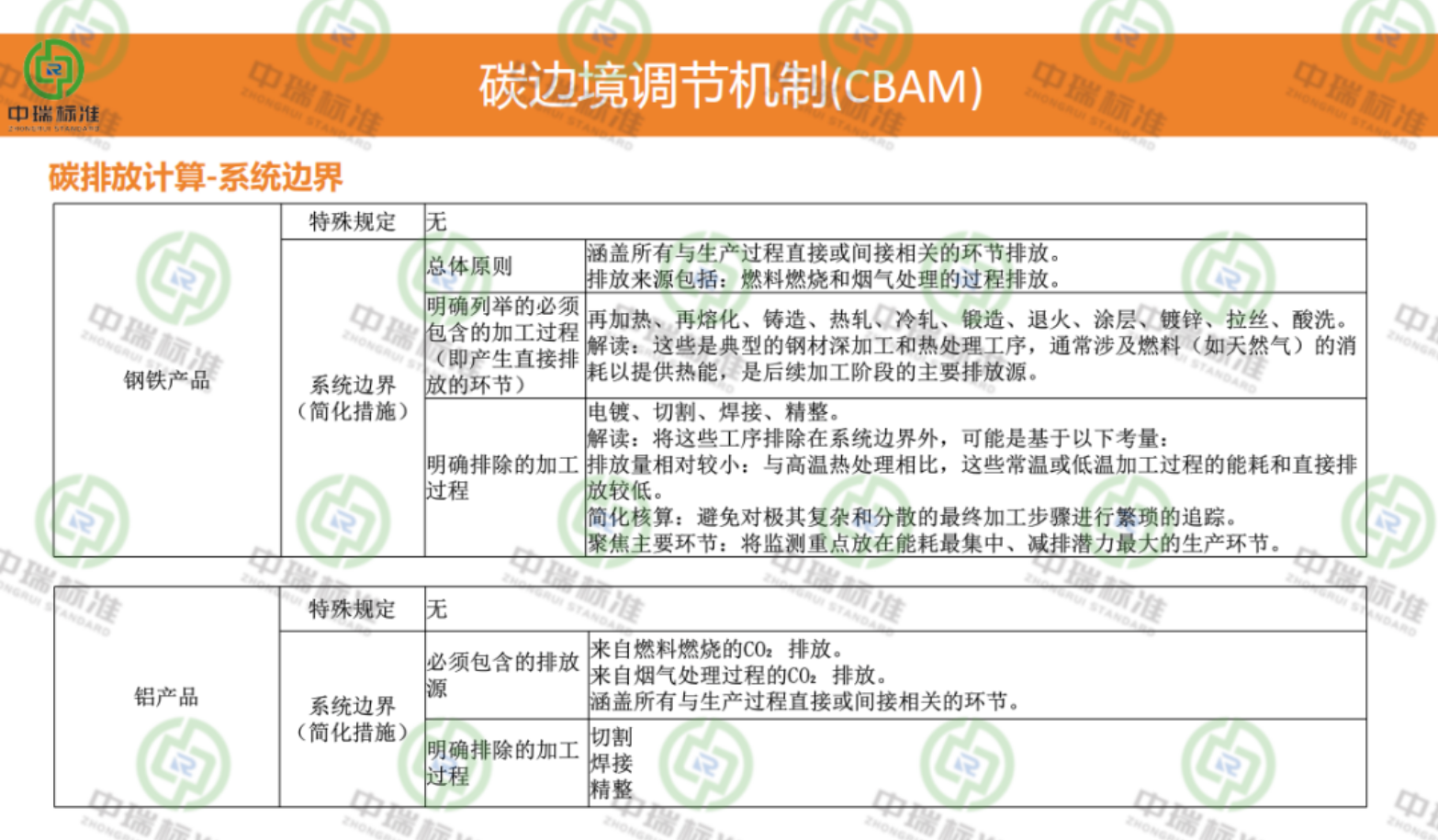

图6. CBAM企业生产工艺环节MRV监测边界

1. 生产工艺环节MRV监测边界

CBAM企业生产工艺环节的MRV监测边界,总体原则是:系统边界涵盖所有与生产过程直接或间接相关的环节排放,排放来源包括燃料燃烧和烟气处理的过程排放。

对于钢铁产品,必须纳入监测边界的加工过程包括再加热、再熔化、铸造、热轧、冷轧、锻造、退火、涂层、镀锌、拉丝、酸洗。这些工序多为高温热处理或表面处理,能耗高、直接排放显著。而明确排除在边界外的加工过程包括电镀、切割、焊接、精整,主要是因为这些工序排放量相对较小或工序分散,为简化核算而不纳入。

对于铝产品,必须包含的排放源是燃料燃烧产生的CO₂排放和烟气处理过程的CO₂排放,系统边界同样涵盖所有与生产直接或间接相关的环节。明确排除的加工过程为切割、焊接、精整。

图6. CBAM监测报告规则

2. CBAM监测报告规则

监测与报告采用MRV机制,需制定专门的监测规则(包括适用于前体等中间产品或原料的规则),并按照法规的报告模板进行报告,遵循完整性、一致性、可比性、透明性、准确性以及持续改进的原则。

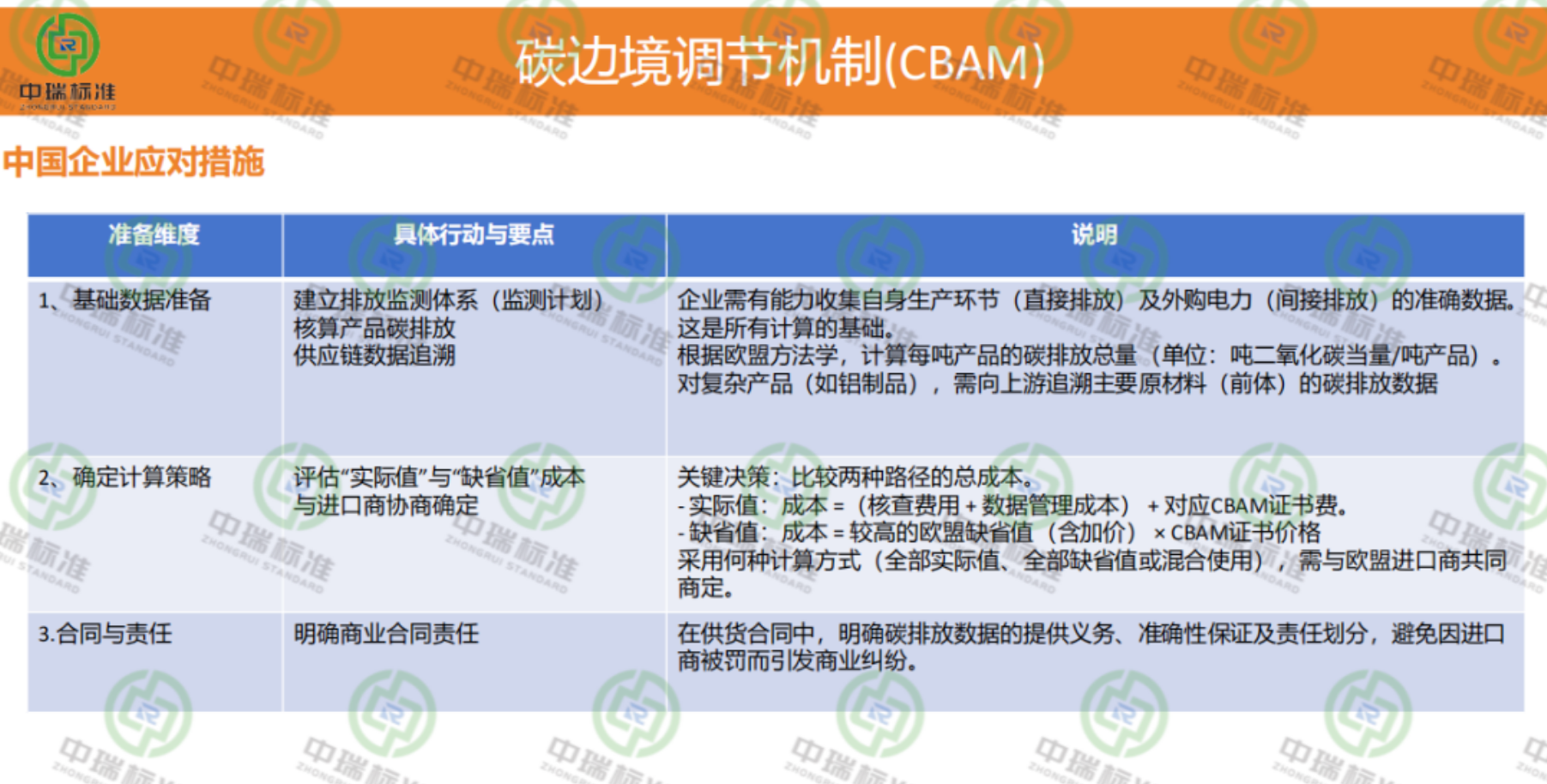

图8. CBAM企业应对措施综括

结语

本次 CBAM研讨,,既有CBAM法规细则深度拆解,基于中国企业发展不同现状的具体合规情况分析 ,更有完整的企业合规成本测算、全年合规路径方案提供。受限于文章篇幅,以上回顾仅为研讨会核心内容的概括总结。现场围绕不同行业、不同规模企业的实操难点,还有大量深入的探讨与案例解析。

我们期待未来能有更多合作机会,赋能企业合规出海。

137-9841-3841

0755-61323888

扫一扫,权威审核标准早知道

扫一扫,权威审核标准早知道

137-9841-3841

股份有限公司通过BSCI验厂")

有限公司通过CVS验厂")