欢迎进入深圳市中瑞标准技术服务有限公司~

137-9841-3841|0755-61323888

137-9841-3841|0755-61323888

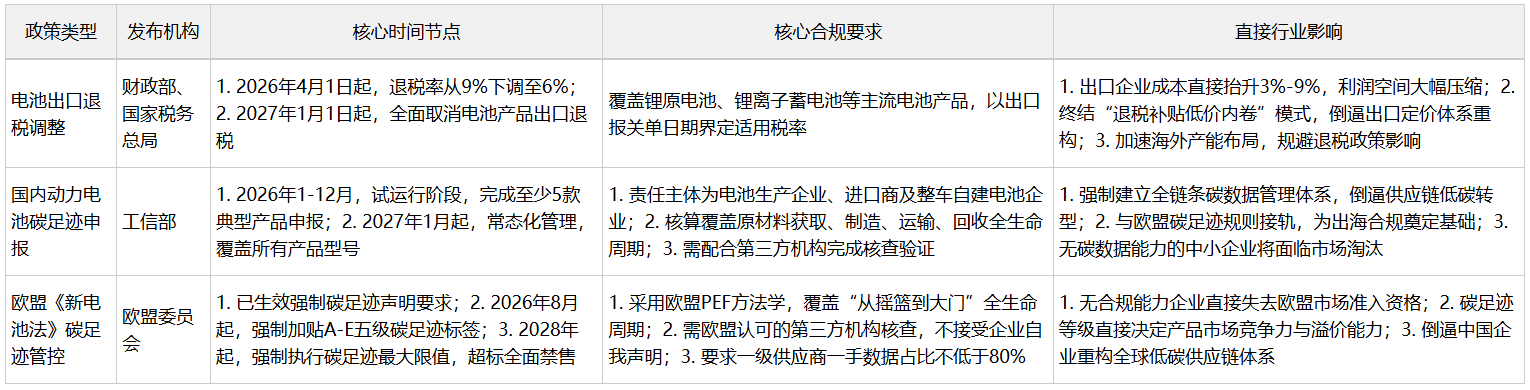

2026年开年,两份重磅政策接连落地,给全球市场份额超70%的中国动力电池产业,投下了两颗足以改写行业格局的“深水炸弹”。

1月8日,财政部、税务总局发布公告,明确电池产品出口退税率将分阶段下调:2026年4月1日起从现行9%降至6%,2027年1月1日起全面取消退税,彻底终结了依靠退税红利支撑的低价出海模式。

仅十余天后,工信部印发《关于开展汽车动力电池碳足迹申报工作的通知》,正式启动国内动力电池全生命周期碳足迹申报,要求2026年完成至少5款典型产品申报,2027年进入常态化全覆盖管理。国内合规体系与欧盟《新电池法》形成全球联动,绿色低碳从“品牌加分项”彻底变成了“市场准入生死线”。

9%的退税红利快速消退,41%的核心碳排放环节迎来刚性管控,100-150Mt的全行业年度碳排放面临全球最严监管。一边是利润空间的持续压缩,一边是合规门槛的指数级抬升,中国锂电产业的“绿色合规生死战”,已经全面打响。

两份政策一前一后,一减一增,分别从利润端和准入端对行业形成双重挤压,叠加欧盟持续收紧的绿色贸易壁垒,留给企业的应对窗口期已所剩无几。

此次退税调整,是继2024年11月退税率从13%降至9%后,政策红利的再一次全面收紧。

对于出口依存度较高的电池企业而言,这不是简单的税率调整,而是生存逻辑的彻底改写:过去,不少企业将出口退税作为核心利润来源,甚至把退税空间全部让渡给海外客户,以低价抢占市场,形成了“国内内卷、海外补贴、利润微薄、反补贴风险高企”的恶性循环。

以1GWh动力电池出口为例,按当前市场均价测算,出口额约6亿元,9%的退税对应5400万元收益。2027年退税全面取消后,这笔收益将直接归零,对于行业平均毛利率仅10%左右的多数企业,这是致命的利润挤压。

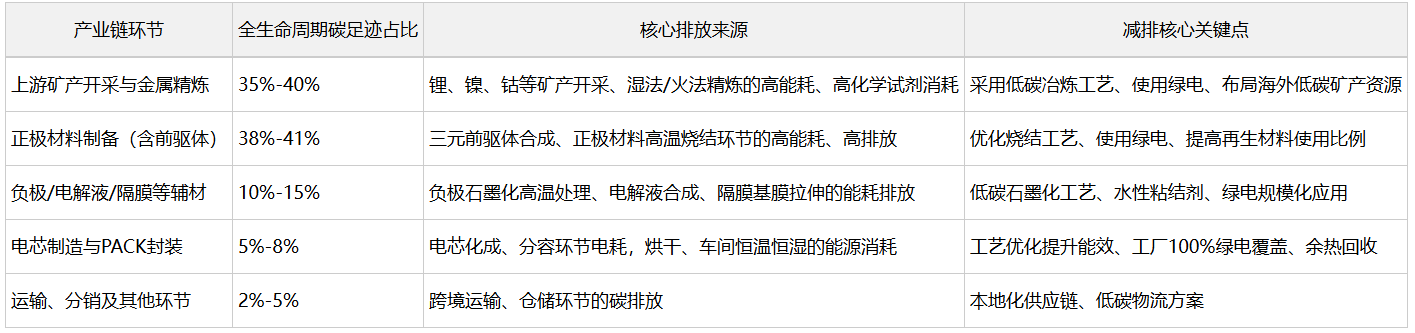

很多企业误以为,碳足迹管控只针对电池生产工厂,实则不然。动力电池全生命周期的碳排放,高度集中在上游原材料环节,仅正极材料(含前驱体)制备环节,碳足迹占比就高达38%-41%,是决定电池整体碳排放水平的核心命门。

这意味着,企业要完成碳足迹合规,绝不是自己的工厂用绿电就能解决的,必须向上穿透到矿产开采、材料精炼、正极制备等全链条,获取每一级供应商的一手碳排放数据。而对于采购量小、话语权弱的中小企业,根本无力推动上游供应商完成碳足迹体系建设,最终将因无法拿到合规报告而被市场淘汰。

据行业测算,当前全球动力电池及储能电池产业的年度碳排放总量已达到100-150Mt CO₂e,相当于一个中等发达国家的年度碳排放总量,已成为全球双碳监管的核心领域。

当前,除了欧盟,美国、东南亚、日韩等主要市场都在陆续出台电池碳足迹相关法规,碳壁垒正在取代关税壁垒,成为全球新能源贸易的核心门槛。未来,没有低碳能力的电池产品,不仅进不了欧美高端市场,连新兴市场的准入资格都将失去。中国锂电产业的全球竞争力,正在从“规模成本优势”全面转向“全链条低碳优势”。

退税下调与碳足迹管控的双重压力,正在加速锂电行业的深度洗牌,行业格局将迎来前所未有的重构。

对于中小电池企业而言,这是一场几乎无解的生死考验。

利润端,退税取消直接压缩3%-9%的利润空间,本就微薄的盈利水平雪上加霜,甚至直接陷入亏损;合规端,单款产品的碳足迹核算、第三方核查、体系搭建成本就高达数十万元,全产品线覆盖的投入更是中小企业难以承担的天文数字。

更关键的是,上游核心材料供应商更愿意为头部企业提供碳数据服务,中小企业话语权缺失,根本无法获取完整的供应链碳排放数据,最终连合规申报的门槛都摸不到,只能面临被市场出清的结局。

对于宁德时代、比亚迪等头部企业而言,双重政策反而会进一步强化其竞争壁垒。

头部企业早已提前布局零碳工厂、绿电供应链、电池回收体系,部分产品的碳足迹水平已接近欧盟最严标准,能够轻松应对国内外合规要求;同时,其全球化产能布局,也能有效规避出口退税下调的影响,甚至凭借低碳合规优势,在海外市场获得绿色溢价,进一步拉开与中小企业的差距。

未来,行业集中度将持续提升,核心资源、订单、产能将加速向头部企业集中。

这场合规大考,不是单一环节的变革,而是整个锂电产业链的全面重构。

未来,电池企业采购原材料的第一标准,不再是价格,而是“有没有合规的碳足迹报告、碳排放水平是多少”。上游的正极、负极、隔膜、电解液企业,必须同步建立自己的碳足迹核算体系,否则就会被头部电池企业踢出供应链。

从矿产开采到终端回收,全产业链的低碳转型已经按下加速键,没有低碳能力的供应商,无论身处哪个环节,都将被这场变革淘汰。

出口退税的全面取消,让国内生产、产品出口的传统模式成本优势大幅削弱;而欧盟的碳足迹壁垒,也让高碳排放的国产电池在海外市场失去竞争力。

未来,中国锂电企业的出海,将从单纯的“产品出口”,转向“产能出海 供应链出海 低碳出海”的全球化布局。头部企业将加速在欧洲、东南亚、墨西哥等地区建设生产基地,一方面规避贸易壁垒和退税政策影响,另一方面贴近当地绿电资源和低碳供应链,进一步降低产品碳足迹,巩固全球市场份额。

这场绿色合规的生死战,没有侥幸,没有退路。无论是头部企业还是中小厂商,都必须快速行动,从被动应对转向主动布局,构建面向未来的低碳核心竞争力。

订单与交付优化:2026年4月1日前,加速已签订单的生产和报关,锁定9%的退税率;合理利用保税区政策,做好订单分阶段交付规划,最大限度降低退税下调带来的损失。

成本传导与定价重构:与海外客户坦诚沟通政策影响,通过调价、长单协议、成本共担等方式,分摊退税下调带来的成本增加,彻底告别低价内卷,转向价值竞争。

碳足迹申报快速启动:优先完成核心出口产品、主力在售产品的碳足迹核算,搭建基础的碳数据管理体系,对接国内外认可的第三方核查机构,提前完成合规储备,避免因政策落地出现市场准入风险。

全链条低碳供应链建设:向上游延伸,与核心材料供应商签订低碳合作协议,推动供应商建立碳足迹核算体系,锁定低碳原材料资源;建立供应商低碳准入标准,优先选择使用绿电、低碳工艺的合作伙伴,从源头降低产品碳足迹。

绿电覆盖与生产工艺优化:加快推动生产基地100%绿电覆盖,通过自建光伏/风电项目、采购绿电与绿证,快速降低生产环节碳排放;持续优化生产工艺,比如正极低温烧结工艺、电芯化成能效提升、工厂余热回收等,降低单位产品能耗与排放。

循环经济体系布局:加大电池回收技术研发与产业化应用,提高再生锂、镍、钴等材料在生产中的使用比例。再生材料不仅能大幅降低产品碳足迹,还能应对原材料价格波动风险,同时满足欧盟《新电池法》对再生材料占比的强制要求,实现一举多得。

全球化产能与合规布局:针对核心海外市场,合理规划海外产能布局,规避出口退税政策与贸易壁垒影响;建立专业的全球合规团队,提前研究不同市场的碳足迹、碳关税相关法规,实现“一地合规、全球通用”,避免合规风险。

数字化碳管理体系搭建:搭建覆盖全产业链的碳足迹数字化管理平台,实现从原材料开采到成品交付的全链条碳数据追踪、核算、管理,既满足国内外监管的申报要求,也能通过数据洞察找到减排核心节点,持续优化碳排放水平。

从政策红利驱动的规模扩张,到绿色合规驱动的高质量发展,中国锂电产业正在经历一场前所未有的深刻变革。

9%的退税红利消失,洗掉的是依靠政策补贴的内卷式竞争;41%的核心环节管控,倒逼的是全产业链的低碳升级;100-150Mt的碳排放大盘,考验的是中国锂电产业的全球可持续竞争力。

这场关于“绿色合规”的生死战,从来不是可有可无的选择题,而是决定企业能否活下去的入场券。唯有主动拥抱变革,从源头构建低碳核心竞争力,才能在这场行业洗牌中站稳脚跟,在全球新能源产业的下一个十年,继续站在世界的前列。

137-9841-3841

0755-61323888

扫一扫,权威审核标准早知道

扫一扫,权威审核标准早知道

137-9841-3841

股份有限公司通过BSCI验厂")

有限公司通过CVS验厂")