欢迎进入深圳市中瑞标准技术服务有限公司~

137-9841-3841|0755-61323888

137-9841-3841|0755-61323888

对于将塑料材料、半成品或制品出口到欧盟的中国企业而言,EN 15343已不再是一个可选的“加分项”,而是正在成为强制性的市场准入门槛。

EN 15343是欧盟层面发布的“塑料回收可追溯性及再生含量评估标准”。它本质上是一套用于精确计量塑料产品中“实际再生塑料含量”的权威方法论,而非一个设定固定再生含量门槛的自愿性认证体系。 该标准的独特之处在于:不预设最低再生含量要求,其核心作用是“精准计量,据实减免”——通过精确测定产品中经核实的再生塑料比例,为企业申请所在国塑料税的豁免或抵扣提供法律认可的依据。

当前,欧盟正通过“塑料税”(Plastic Tax)和《包装和包装废弃物法规》(PPWR)等法规,强力推动循环经济。而EN 15343认证,正是连接企业产品与这些法规红利(税收减免、市场准入)的唯一官方认可的认证标准。

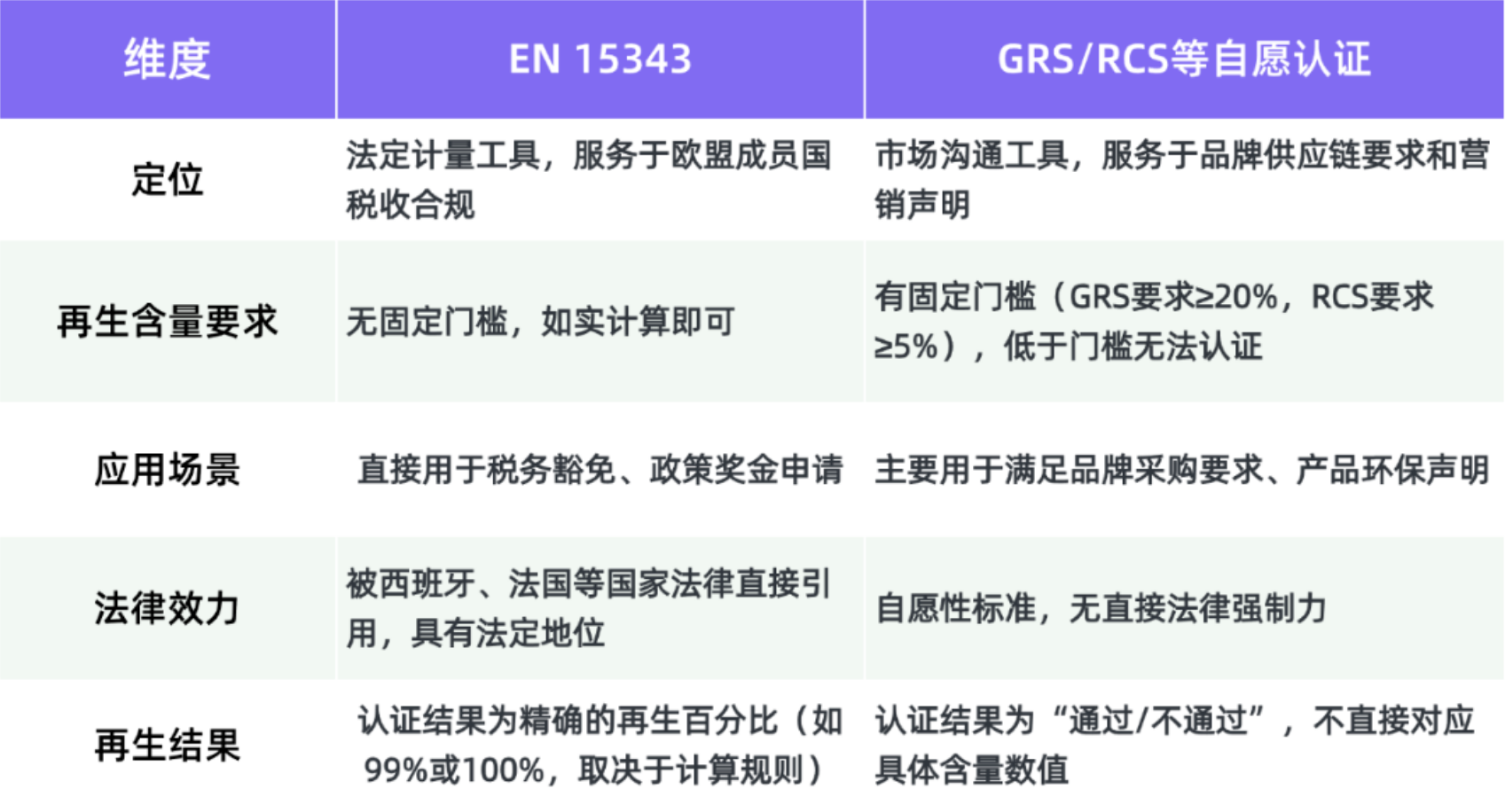

在深入了解具体政策前,企业需要先厘清EN 15343与其他再生标准(如GRS、RCS)的本质区别。这对企业如何选择认证策略至关重要。

EN 15343是“法定合规必需品”——它是一张“税务优惠资格证”,没有它就无法在西班牙、法国等国申请塑料税豁免;而GRS/RCS是“供应链通行证”——它是一张“品牌供应链入场券”,满足国际品牌对环保材料的采购门槛。对于同时面向欧盟市场和国际品牌的塑料企业,建议以EN 15343为基础建立计量体系,再叠加GRS满足品牌要求,两者在“可追溯性”和“再生含量计算”上的要求高度重合,一套追溯体系可以支撑两类认证。

EN 15343认证在欧盟各国的法律效力不同,主要分为“市场通行证”和“税收减免凭证”两大作用。

【背景补充:欧盟塑料税(EU Plastic Tax)】

根据欧盟法规2021/770,自2021年1月1日起,欧盟引入了一项新的“自有资源”(Own Resource),即各成员国需基于其未回收的塑料包装废物重量向欧盟预算缴纳贡献金,统一税率为0.8欧元/公斤。

该机制的核心计算方式为:成员国贡献额 =(该国塑料包装废物产生总量 - 该国回收总量)× 0.8欧元/公斤。

在征收流程上,各成员国需在每年4月15日前向欧盟委员会提交当年及下一年度的未回收塑料包装废物量预测,欧盟据此进行“预测收款”;随后在每年7月31日前,成员国提交前两年(n-2年)的实际统计数据,欧盟根据最终数据进行核算与调整。具体到各国,则会以此为基础,结合本国立法,制定面向企业的具体税收政策——例如西班牙就在此背景下推出了本国的塑料包装税,但税率、征收范围、豁免机制由各国自行决定。

西班牙是要求最严格的国家。根据其第7/2022号法律,自2024年1月1日起,所有出口到西班牙的“不可重复使用的塑料包装”,其中所含的再生塑料含量,必须依据UNE-EN 15343标准(即EN 15343的西班牙本地化版本)进行认证。企业自行出具的声明或非依据此标准的认证将不被接受。

如果不认证:你出口的塑料包装将被征收 0.45欧元/公斤 的塑料税(针对非再生材料部分)。需要注意的是,这是西班牙本国征收的间接税,与欧盟层面成员国向欧盟缴纳的0.8欧元/公斤是两套并行的体系。

如果认证:你可以凭证书向西班牙税务局申请豁免或抵扣相应税款。

法国采取了更积极的激励手段。根据2025年9月5日发布的法令,从2026年1月1日起,对于含有经认证的再生塑料的包装,政府将发放“奖金”(Bonus),金额从450欧元至1000欧元/吨不等,具体取决于材料和应用类型。

关键要求:再生含量必须由独立的、经认可的认证机构依据EN 15343等标准进行确认。

在德国、法国(除奖金外)、意大利、英国等塑料回收大国,EN 15343认证虽未像西班牙那样与税收直接强制挂钩,但已成为大型品牌商、零售商和进口商要求的供应链标配。没有认证,你可能根本无法进入这些国家主流商超或品牌的采购名单。

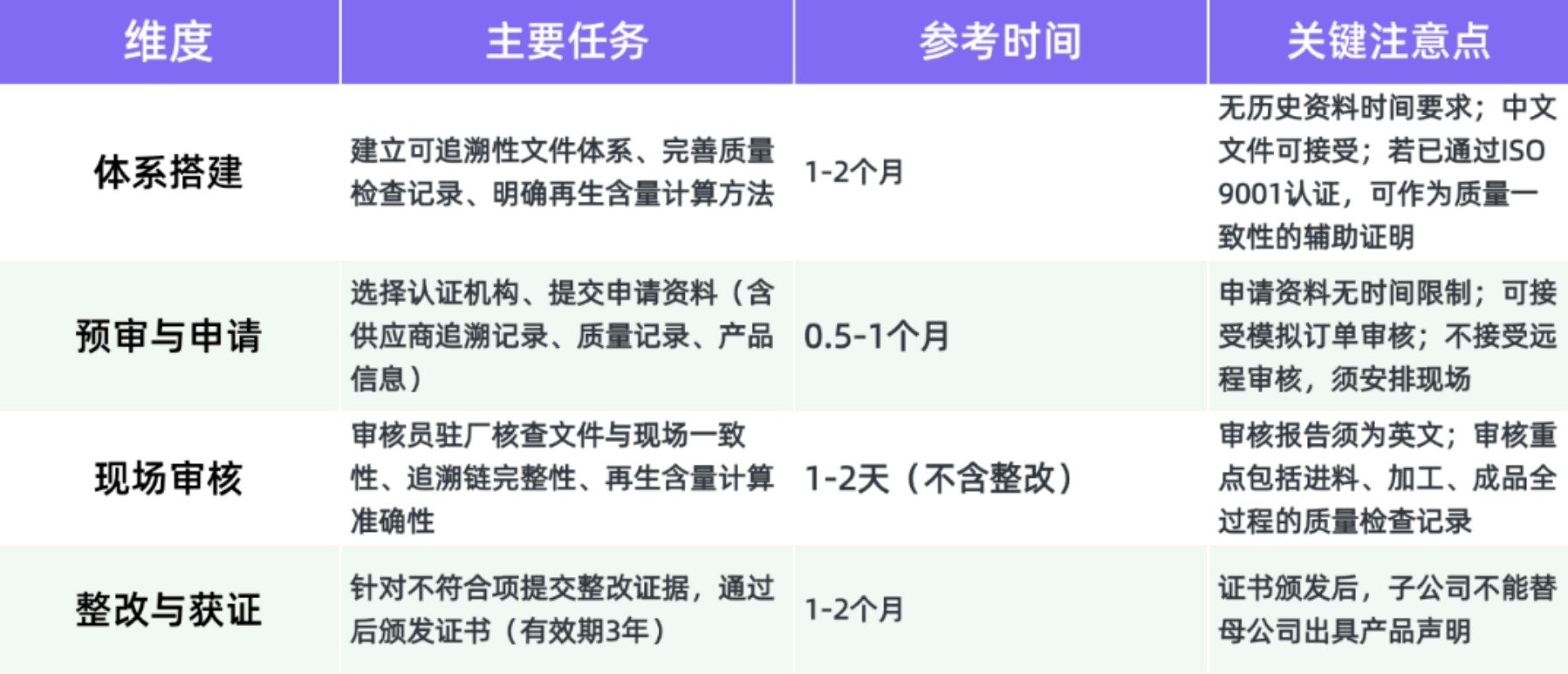

EN 15343认证的核心在于 “可追溯性”和 “再生含量计算” ,其审核模式为“工厂审核 产品测试 年度监督”,证书有效期3年。不同类型的企业,认证重点截然不同。

你的客户:下游的造粒厂或制品厂。

认证关键点:

1、原料来源控制:必须严格记录废塑料的来源(如工业废料、消费后回收),并留存供应商资质、运输单据等凭证,杜绝非法或来源不明的原料。

2、预处理工艺:分拣、清洗、干燥等环节需制定操作规范并记录参数(水温、清洗剂用量、含水率等),确保产出材料的纯净度。

3、可追溯性:从原料入库到再生颗粒出库,每一批次都应有唯一标识和完整的生产记录。

你的客户:品牌商、贸易商、欧洲进口商。

认证关键点:

1、供应链追溯:这是最大难点。你必须向上游的再生颗粒供应商索要其EN 15343或其他等效的回收含量认证证书,确保你采购的颗粒本身就是“有身份”的再生料。

2、物料平衡计算:企业必须建立一套文件化的体系,精确计算并记录投入的再生料量与产出的成品量之间的关系。常见的“质量平衡法”核算资料是审核的重中之重。

3、生产管控:在熔融、造粒(若自己造粒)、成型等工序,必须控制温度、压力等参数,避免再生料在加工过程中降解。

4、成品测试:成品需符合相关产品标准(如EN 15344等),并提供第三方或内部(设备需校准)的检测报告。

整个认证周期通常为3-6个月,具体取决于企业准备情况与审核排期。

对于有志于深耕欧盟市场的中国塑料企业而言,EN 15343认证已从一个环保标准,演变为集 “市场准入、税务优化、供应链合规、品牌增值” 于一体的战略工具。它不是一项简单的检测,也不是又一个自愿性认证,而是欧盟环保法规体系中用于 “精准计量、据实减免”的法定工具,与CBAM一样,都是推动绿色转型的“计量型”政策杠杆。

尽早启动认证流程,打通从回收商到制品商的完整追溯链,将帮助企业在欧盟日趋严格的环保法规下,不仅不被淘汰,反而能获得实实在在的成本优势和竞争先机。

137-9841-3841

0755-61323888

扫一扫,权威审核标准早知道

扫一扫,权威审核标准早知道

137-9841-3841

股份有限公司通过BSCI验厂")

有限公司通过CVS验厂")