欢迎进入深圳市中瑞标准技术服务有限公司~

137-9841-3841|0755-61323888

137-9841-3841|0755-61323888

例如2026年全年到港的产品,一部分是2025年生产的,一部分是2026年生产的,该如何正确需要收集两年的数据用于计算特定嵌入式排放?是按照发货日期,生产日期,还是按照到港日期来确定?

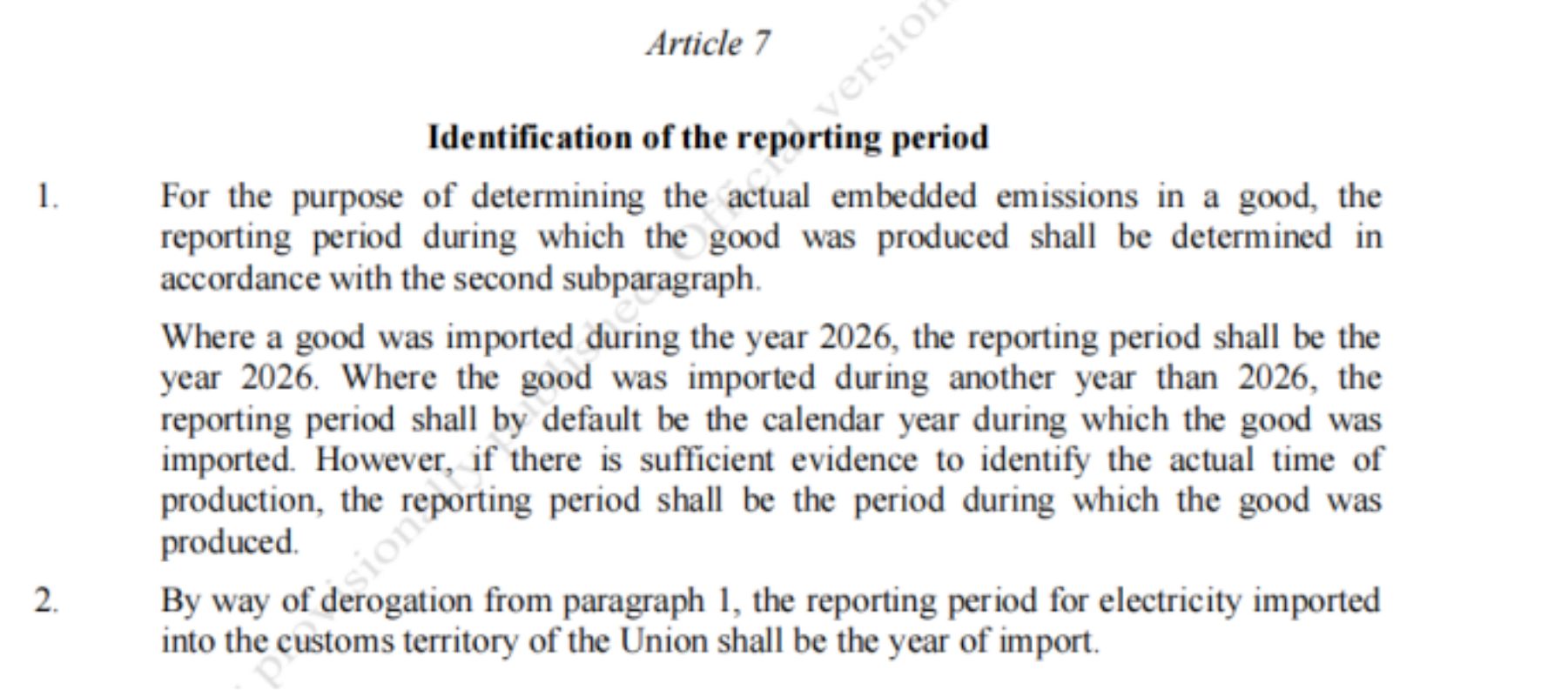

这是CBAM正式实施后最常见的实操难题,尤其涉及跨生产年、多批次出口、发货时间确定到港日期难以确定等场景,一旦数据收集的周期错误,核算结果可能会存在非常大的偏差。来看看欧盟2025年12月18日发布的“关于商品中嵌入排放量计算方法的欧盟第2023/956号条例(欧洲议会和理事 会)实施规则”中对于报告周期的规定:

可以看出关于报告周期给出的内容其实并不多,翻译过来就是:

“为确定货物中实际隐含的排放量,货物生产所在的报告期应根据第二款予以确定。若货物于 2026 年进口,报告期应为 2026 年。若货物于 2026 年以外的其他年份进口,报告期默认应为货物进口所在的日历年。但如有充分证据可确定实际生产时间,报告期应为货物生产所在的期间。

“作为第1 款的例外,进口至欧盟关税领土的电力,其报告期应为进口年份。”

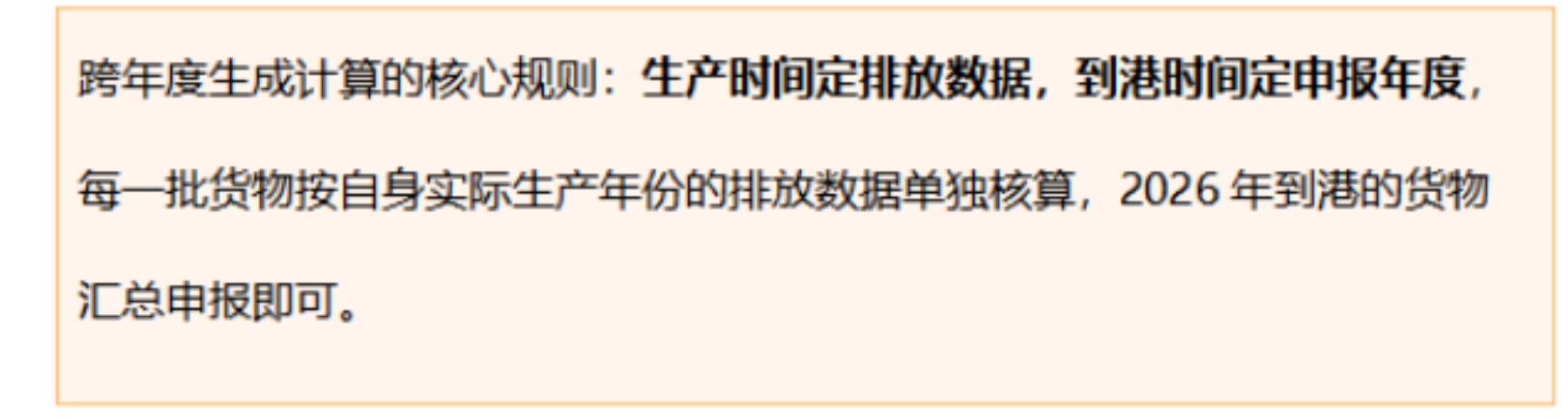

一、生产时间定排放数据,到港时间定申报年度

简单说:2025年生产、2026年到港的货物,用2025年的排放数据;2026年生产、2026年到港的货物,用2026年的排放数据,两者单独计算后相加,就是2026年需申报的总嵌入式排放,绝对不能把两年生产的货物混在一起做加。

简单说:2025年生产、2026年到港的货物,用2025年的排放数据;2026年生产、2026年到港的货物,用2026年的排放数据,两者单独计算后相加,就是2026年需申报的总嵌入式排放,绝对不能把两年生产的货物混在一起做加。

二、关键前提:分清3个时间点,核算不踩坑

依据(CBAM基础条例EU 2023/956第7条):嵌入式排放默认按进口年

(到港年)核算,但如果能提供充分证据确定实际生产时间,则按生产年核算——这意味着,生产时间的优先级远高于到港时间,是排放数据选择的核心依据。

进口商最容易混淆“出口发货时间、产品实际生产时间、欧盟到港时间”,这三个时间点在CBAM核算中的角色完全不同,直接决定合规性,具体区分法规

三、分场景实操:2026年到港混批货物,核算步骤拆解

结合多数进口商的实际场景(2025年10-12月生产→2026年2月到港;2026年3-11月生产→2026年5-12月到港;2026年3-11月生产→2027年1-2月到港),分步骤拆解核算流程,确保每一步都可落地。

第一步:拆分批次,明确核算边界

先将2026年到港的货物按“生产年份”拆分为两类,避免混批核算:

(1)批次1:2025年10-12月生产,2026年2月到港(生产年2025,申报年2026)

(2)批次2:2026年3-11月生产,2026年5-12月到港(生产年2026,申报年2026)

注意:2026年生产、2027年1-2月到港的货物,属于2027年申报范围,与2026年申报无关,仍用2026年的排放数据核算,后续在2028年申报2027年度时汇总即可。

第二步:收集对应年份的排放数据(关键环节)

数据收集无需按“自然年一刀切”,但需按“生产年份”分别收集,同一生产年份内的多批次,可使用该年份的年均排放强度(欧盟CBAM允许且鼓励以日历年为核算周期),无需逐批单独拆分数据。

具体收集要求,直接转发给上游供应商即可:

(1)、针对2025年生产的货物(批次1):

n要求供应商提供2025年度核查过的排放报告(需经欧盟认可的第三方核查机构认证);

n提供2025年度产品总产量、生产过程总温室气体排放量(直接 间接排放);

n计算得出:2025年单位排放强度 = 2025年总排放 ÷ 2025年总产量(tCO₂e/吨)。

(2)、针对2026年生产的货物(批次2、批次3):

n要求供应商提供2026年度排放报告、总产量、总排放量;

n计算得出:2026年单位排放强度 = 2026年总排放 ÷ 2026年总产量;

n若供应商生产时用到不同年份/不同工厂的前体原料(如生产钢材用的生铁、废钢),需按CBAM第14条要求,对前体原料做加权平均核算,最终提供成品的单位排放数据(这是供应商的内部核算义务,进口商无需自行计算)。

第三步:单独核算每批排放,汇总申报

按“生产年份对应排放数据”单独计算每批货物的排放量,最后汇总2026年到港批次的总排放,用于2027年的CBAM年度申报(申报截止日期为2027年9月30日)。

计算公式(直接套用):

(1)批次1排放量 = 2025年单位排放强度 × 该批次进口重量(吨)

(2)批次2排放量 = 2026年单位排放强度 × 该批次进口重量(吨)

(3)2026年总申报排放 = 批次1排放量 批次2排放量

四、关键补充:实际生产日期证明,怎么确定?

很多进口商反馈“工厂不清楚产品具体生产时间”,这本质是工厂生产台账/追溯体系不完善,而生产日期证明是CBAM核查的核心依据,必须补全,否则只能按“到港年默认值”核算(默认值带有惩罚性加成,远高于实际排放,会大幅增加碳成本)。

1. 欧盟认可的生产日期证明(按优先级排序)

(1)最高优先级:工厂内部生产追溯文件(100%合规首选)

n核心文件:生产批次台账、生产日报表、生产工单、质量检验报告(QC/QA)、物料平衡表、仓储出入库记录;

n适用逻辑:比如热轧卷生产周期3天,某批货2025年10月18日入库,可倒推生产时间为10月15-17日,按生产完成日归属2025年。

(2)次高优先级:第三方/官方证明

可选文件:第三方检测机构的产品溯源报告、海关/商检的出口检验证书等;

n作用:辅助佐证生产时间,增强证明可信度。

(3)最低优先级:企业自我声明

n核心要求:需包含产品批次、生产起止日期、生产车间/产线、物料平衡数据,工厂负责人签字 公司公章;

n风险提示:核查通过率极低,欧盟大概率要求补充其他证明,不建议作为首选。

2. 工厂不清楚生产日期?3步补救

(1)按“发货批次”反向追溯生产批次,确保每一批出口货物对应唯一的生产批次号;

(2)用“生产周期 入库时间”倒推生产时间,结合原料/能源消耗台账佐证;

五、核查重点:2027年核查,需准备哪些材料?

2026年到港的混批货物,2027年核查时只需做一次申报、一次核查、出具一份核查报告,无需分两次核查、出两份报告,但需按生产年份分组准备证明材料,供核查机构分别核验。

1. 核查核心逻辑

核查机构会在同一份核查报告中,分别验证两个生产年度的货物:

n2025年生产、2026到港批次:核验生产时间真实性、2025年排放数据的合规性;

n2026年生产、2026到港批次:核验生产时间真实性、2026年排放数据的合规性;

n最终出具一份总核查意见,覆盖2026申报年度全部货物。

2. 需准备的材料清单(按生产年份分组装订)

(1)统一封面材料:1份CBAM 2026年度申报表、1份核查报告(含两个生产年度的核验说明);

(2)2025年生产部分:生产证明(批次、生产日期、台账、入库单)、2025年排放数据(单位排放、总能耗、物料平衡、计算书)、2025年排放核查报告;

(3)2026年生产部分:生产证明、2026年排放数据、2026年排放核查报告;

(4)补充材料:报关单、提单(佐证到港时间)、供应商前体原料加权平均核算过程(如有)。

核查注意:2026年是CBAM正式期首年,欧盟要求首年必须进行现场实地核查,后续满足条件可选择线上核查,但至少每间隔1年需进行1次现场核查;核查机构不得同时从事咨询业务,避免利益冲突。

六、常见误区(避坑必看)

总结:一句话搞定合规核算

记住这句口诀,就能避开所有坑:生产定数据,到港定申报,发货全不管,前体工厂算,核查一份报,材料分年装。

2026年作为CBAM正式实施首年,合规要求严格,进口商需提前梳理批次、收集数据、完善证明链条,避免因核算错误导致额外成本。如果能明确产品类型(钢铁/铝/水泥等)、进口吨数,可进一步精准核算排放量及所需CBAM证书数量。

最后提醒:所有排放相关文件(生产台账、核查报告、证明材料)需留存至少5年,以备欧盟海关后续核查;若采用实际排放值核算,需确保数据经过欧盟认可的第三方核查,否则将被强制使用默认值。

137-9841-3841

0755-61323888

扫一扫,权威审核标准早知道

扫一扫,权威审核标准早知道

137-9841-3841

股份有限公司通过BSCI验厂")

有限公司通过CVS验厂")